Bargeld ja oder nein? Die Meinungen gehen auseinander. Von den Einen am Liebsten heute schon durch alternative Bezahlmethoden wie Kreditkarte oder Smartphone ersetzt, bleibt das Bargeld bei den Anderen bevorzugtes Zahlungsmittel. Auch wenn das Bezahlen ohne Münzen oder Scheine auf dem Vormarsch ist, lag der Bargeldumsatz im stationären Einzelhandel laut EHI Retail Institute 2015 bei knapp 53 Prozent. In einer Umfrage der FOM Hochschule in Nürnberg sagten 81 Prozent der Befragten (1.300 Berufstätige zwischen 17 und 57 Jahren), sie seien gegen die Abschaffung des Bargelds. Hart- und Papiergeld bleiben also weiterhin ein wesentlicher Bestandteil im Zahlungsmix des deutschen Einzelhandels.

Bargeld kostet, Barcodes sparen

Aber Deutschlands beliebtestes Zahlungsmittel hat einen hohen Preis: Die Bargeldversorgung kostet die beteiligten Akteure jährlich mehrere Milliarden Euro. Im Einzelhandel entstehen diese Kosten zum Beispiel durch die Gebühren für das Münzgeld im Rahmen der Wechselgeldversorgung, das Befüllen der Kassen, das Zählen der Einnahmen und der Abtransport der Geldkassetten nach Kassenschluss. Die Barauszahlung an den Supermarktkassen trägt ihr Übriges dazu bei. Fast zwei Drittel der Supermärkte und die Hälfte aller SB-Warenhäuser bieten ihren Kunden bereits die Auszahlung von Bargeld im Rahmen eines Einkaufs an. Das ergab eine Kurzumfrage des HDE im Oktober 2015. Den Händlern entstünden laut HDE bei der Barauszahlung Kosten, die in der Regel höher sind als die Entsorgungskosten für Banknoten durch den Wertdienstleister. Der Kunde will bar zahlen, der Einzelhandel zahlt die Rechnung. Wie nun aus der scheinbaren Not eine Tugend machen? Lässt sich hieraus nicht auch ein Nutzen für den Einzelhandel ziehen?

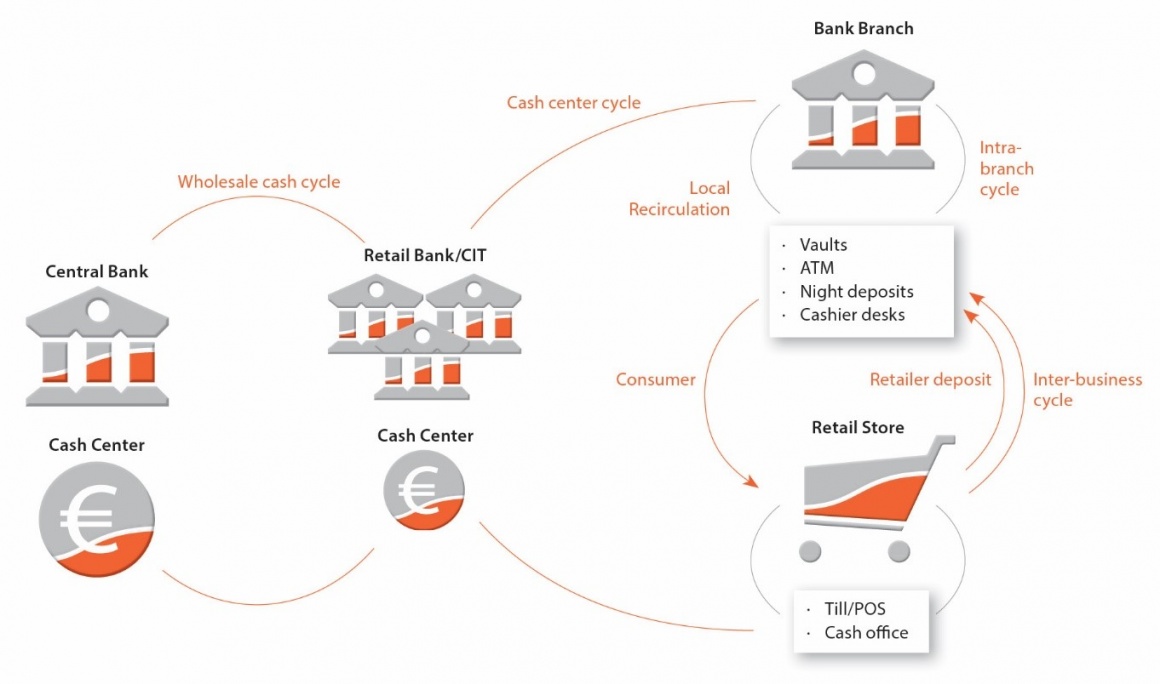

Die Antwort liegt in der Überführung der Bargeldlogistik in das digitale Zeitalter. Das Potenzial: Mehr Sicherheit und Effizienz, also weniger Aufwände und Kosten im Bargeldkreislauf. Grundlage dafür ist eine hohe Transparenz in der Versorgung mit Noten und Kleingeld, also eine lückenlose Wertschöpfungskette, die nur durch den sicheren und schnellen Austausch von Daten zwischen allen Akteuren gelingen kann. Der effiziente Bargeldkreislauf der Zukunft ist ein Netzwerkthema.

Gemeinsame Schnittstellen und Prozesse schaffen Sicherheit

Kreditinstitute, Handelshäuser und Solution Provider hatten hier schon vor einigen Jahren den richtigen Instinkt. Unter dem Dach von GS1 Germany gründeten sie die CashCommunity, um die in der Konsumgüterwirtschaft bewährten GS1 Standards auf die Bargeldwirtschaft zu übertragen. Bekanntestes Beispiel für den Handel ist der EAN-13 Barcode, der seit nun 42 Jahren den Kassiervorgang beschleunigt.

Die CashCommunity analysierte dafür 80 Prozent der gesamten Prozesslandschaft und formulierte ein standardisiertes Vorgehen in einer Anwendungsempfehlung. Diese beginnt beim Stammdatenabgleich, geht von der Filialversorgung und -entsorgung über die Wechselgeldversorgung und den Kassettenwechsel bis hin zur Geldbearbeitung von Geldautomaten. Für diese Prozesse beschreibt die Anwendungsempfehlung die wesentlichen EDI-Nachrichten und den Einsatz von Standards, wie die Kommunikation über XML-Schnittstellen und die eindeutige Identifikation etwa von Banken oder Handelsunternehmen per globaler Lokationsnummer GLN oder von Bargeldartikeln mit der globalen Artikelnummer GTIN. Für die Partner in der Bargeldlogistik heißt das: Sie sprechen eine gemeinsame Geschäftssprache. Elektronische Schritte ersetzen manuelle Tätigkeiten. Damit ist jederzeit ein durchgängiges Tracking & Tracing des Bargelds möglich. Dieses minimiert das Risiko und ermöglicht geringere Versicherungsprämien. Die Gefahr von Manipulationen sinkt, die Sicherheit steigt.

Von der Theorie zur Praxis: Die digitale Bargeldlogistik live erleben

Der CashCommunity schließen sich immer mehr Unternehmen an, die die Standards einsetzen, um vom Nutzen des digitalen Bargeldkreislaufs zu profitieren. GS1 Germany unterstützt diese Entwicklung zum einen durch den Ausbau der Lösung und zum anderen durch Weiterbildungsangebote, dem Bargeldlogistikkongress und dem Showroom „Cash Management live!“ Von der Handelsfiliale über den Geldautomaten, der Konsolidierung von Tageseinnahmen bis hin zum Cash Center – am praktischen Beispiel erschließt sich das Potenzial eindeutiger Identifikation, einheitlicher Schnittstellen und flächendeckender Kooperationen für die Akteure des Bargeldmarkts.