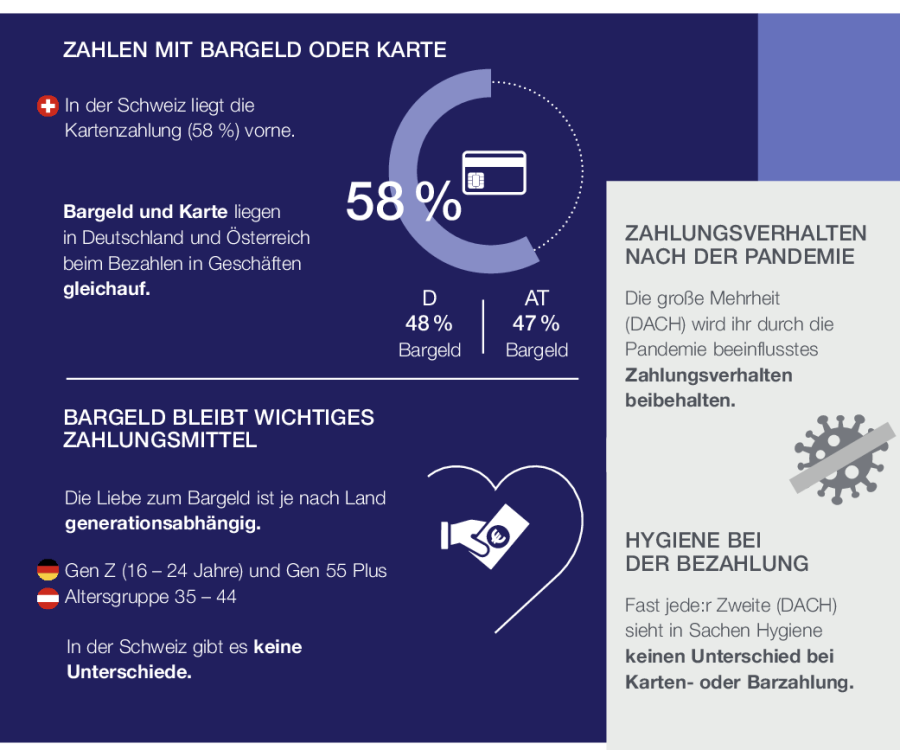

Der Handel erlebt gerade einen radikalen Wechsel – weg vom Bargeld, hin zum kontaktlosen Bezahlen. Doch zahlreiche Kunden bevorzugen weiterhin Münzen und Scheine statt Kreditkarte: Drei Viertel der Zahlungen erfolgen im deutschen Einzelhandel mittels Bargeld.

Warum das gerade in Zeiten von Corona so ist, erforscht Prof. Dr. Julia Pitters, Wirtschaftspsychologin an der IUBH Internationalen Hochschule. „In Krisensituationen vertrauen Menschen reflexartig auf Bewährtes – deshalb bevorzugen sie auch haptisches Bezahlen gegenüber digitalen Zahlungsmitteln.“

Bargeld aktiviert Belohnungszentrum im Gehirn

Der Unterschied zwischen Karten- versus Bargeldzahlung liege in der Reaktion des Gehirns, so Pitters: „Bargeld ist wie Drogen oder Essen. Im Hirn sind Areale ausgebildet, die auf den Geldreiz ansprechen. Sehen wir Geld, wird ein Belohnungszentrum aktiviert. Das ist wie bei einer Sucht. Die Menschen werden fokussierter und zielgerichteter.“ Dies habe gleichzeitig den Effekt, dass Menschen weniger spendabel und großzügiger agieren: „Das greifbare Geld hat einen Besitztumseffekt. Das wissen wir aus Studien und Fokusgruppen. Bei Bargeld weiß ich, was ich habe, das ist haptisch greifbar. Bei einer Kreditkarte, übrigens ähnlich wie bei Fremdwährung im Urlaub, ist das Bezahlen abstrakter – es schmerzt nicht so sehr, etwas auszugeben.“

In Krisenzeiten: lieber Bargeld als Kreditkarte

Wie Menschen gerade in Krisen mit Geld umgehen, habe auch historische Gründe, so Pitters: „Es gibt sicher einen gewissen Stolz auf das eigene Bargeld. Weil die D-Mark lang gut funktioniert hat. Gerade in wirtschaftlich unsicheren Zeiten hält man in Deutschland oder auch in Österreich daran fest, was sich bewährt hat; man agiert eher traditionell.“ Das belegen auch Daten der Bundesbank zur Finanzkrise von 2008, als Auszahlungen von Banknoten außergewöhnlich stark zunahmen. „In Ländern wie Schweden wundert man sich über so was. Hier ist man gern fortschrittlich.“

Pitters sieht jedoch auch klare Vorteile beim elektronischen Bezahlen: „Ein Pluspunkt ist die Sicherheit. Ich muss mein Geld nicht zuhause lagern. Und wenn mir die Karte gestohlen wird, kann ich sie sperren. Heute machen wir uns aber immer mehr Sorgen um unsere Daten. Da verändert sich der Sicherheitsbegriff, und einige setzen wieder auf Bargeld, um nicht zu viel von sich preiszugeben.“ decisioning.