Der Handel und die dahinterstehenden Immobilienunternehmen blicken in eine Zukunft mit hohen Unsicherheiten. Für viele Betriebe, die im vergangenen Jahr vom Lockdown und aktuell von starken Zutrittsbeschränkungen betroffen waren und sind, stellt sich die derzeitige Lage ausgesprochen schwierig dar.

Zu diesem Ergebnis kommt das Frühjahrsgutachten des Rats der Immobilienweisen im Auftrag des Zentrale Immobilien Ausschuss e.V. (ZIA). „Insolvenzen, Filialschließungen und Entlassungen stehen weiterhin auf der Tagesordnung – die Auswirkungen auf die Innenstädte sind immer noch dramatisch und reißen Lücken ins Stadtbild“, so ZIA-Präsident Dr. Andreas Mattner. Daher lautet seine Forderung an die Ministerpräsidentenkonferenz: „Es muss Schluss sein mit rechtswidrigen Sonderopfern für den Handel. 2G gehört bundesweit abgeschafft und es braucht einen unbürokratischen Schadensersatz für die immensen entstandenen Kontrollkosten – etwa pauschal pro Eingang und Monat – unabhängig von sonstigen Wirtschaftshilfen“.

Neben dem vollständigen Frühjahrsgutachten 2022 und der Kurfassung des Frühjahrsgutachtens 2022 finden Sie hier die wichtigsten Aussagen des Gutachtens in Bezug auf den Handel

Wirtschaftsimmobilien: Starkes zweites Halbjahr

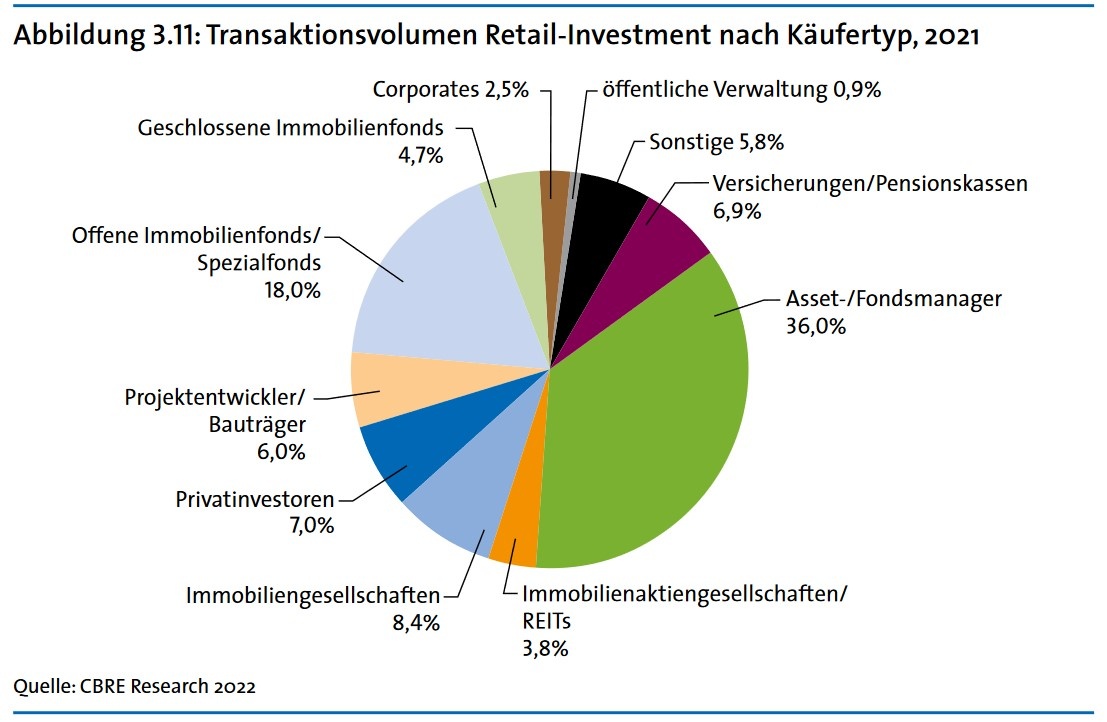

Auf dem Investmentmarkt für Wirtschaftsimmobilien hinterließen die Reise- und Kontaktbeschränkungen im Frühjahr 2021 zwar noch Spuren, allerdings nicht mehr so deutlich wie 2020. Das Transaktionsvolumen übertraf 2021 mit rund 60,4 Mrd. Euro das Zehnjahresmittel (52 Mrd. Euro) um 16%. Der Großteil der Transaktionen entfiel auf das zweite Halbjahr. Allein im letzten Quartal wurden 21,8 Mrd. Euro umgesetzt. Büroimmobilien erreichten mit 27,8 Mrd. Euro ein etwas besseres Ergebnis als 2021 (46% des Gesamtvolumens). Logistik- und Unternehmensimmobilien waren mit 10,3 Mrd. Euro beliebter als im Vorjahr (9,3 Mrd. Euro) und verdrängten in der Gunst der Investoren die Einzelhandelsimmobilien (9,5 Mrd. Euro) erstmals vom zweiten auf den dritten Platz. Auf dem Hotelinvestmentmarkt blieb es erwartungsgemäß bei geringen Umsätzen. Mit etwas über 2 Mrd. Euro wurde dort das niedrige Vorjahresniveau erreicht. Das Transaktionsvolumen mit Pflegeimmobilien und Seniorenresidenzen stieg dagegen auf 3,7 Mrd. Euro.

Einzelhandel: Unterstützung schützt weiterhin nicht vor Insolvenzen und Schließungen

Das Konsumklima blieb im Jahr 2021 durch die Corona-Krise getrübt. Für das erste Quartal 2022 wird wegen Inflationssorgen sowie der aktuellen und zu erwartenden fünften Infektionswelle von einer Verschlechterung der Verbraucherstimmung mit rückläufiger Anschaffungsneigung ausgegangen.

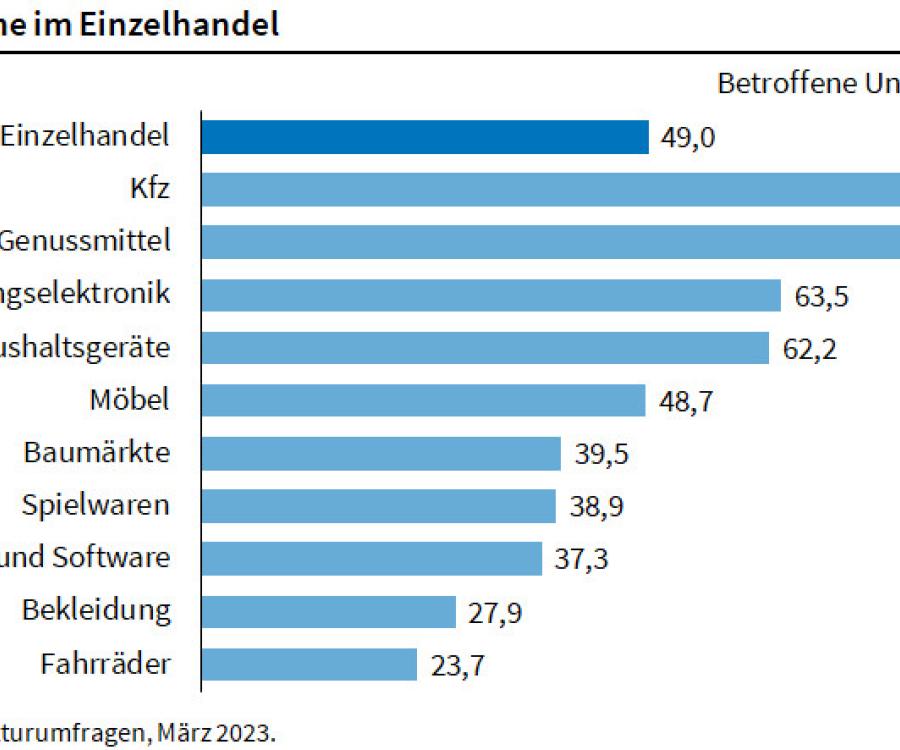

Für den gesamten Einzelhandel wird für 2021 ein Umsatz von 594,4 Mrd. Euro erwartet (+3,1% gegenüber 2020), wobei voraussichtlich 82,2 Mrd. Euro (13,8%) auf den Onlinehandel entfallen. Hohe Umsatzsteigerungen im Bereich der Nahversorgung und des E-Commerce überdecken, dass der innenstadtrelevante Einzelhandel in den Segmenten Textilien, Bekleidung, Schuhe und Lederwaren durch deutliche Umsatzeinbußen gekennzeichnet war. Die Umsätze in den Innenstädten sackten im Vergleich zum Vorkrisenniveau mit -36% besonders deutlich ab. Die nachgebesserten Unterstützungsprogramme reichen weiterhin nicht aus, es drohen Insolvenzen, Filialschließungen und Entlassungen.

Die Perspektiven sind für Teile des Handels abseits der Nahversorgung weiterhin unsicher. Eine hohe Flexibilität bleibt daher notwendig. Gleichzeitig werden die zukünftigen Anforderungen an Einzelhandelsimmobilien durch diverse Trends geprägt: Die Digitalisierung ermöglicht, auf das nachhaltig veränderte Konsumentenverhalten zu reagieren und den Online-Bereich mit stationären Dienstleistungen zu verzahnen. Einiges davon wird bereits realisiert oder erprobt, erfordert jedoch kräftige Investitionen, die für viele kleine und mittelständische Einzelhandelsunternehmen angesichts aufgebrauchter Reserven nicht zu bewältigen sind.

„Es ist zu begrüßen, dass die Politik offensichtlich erkannt hat, dass der Einzelhandel nicht zu den Infektionstreibern gehört“, erläutert Michael Gerling, Geschäftsführer des EHI Retail Institute, der im Frühjahrsgutachten die Einzelhandelsimmobilien analysiert. „Auch wenn zuletzt von der Schließung von Einzelhandelsbetrieben abgesehen wurde, treffen die Zutrittsbeschränkungen große Teile der Branche enorm. Die positiven Effekte der Vermeidung von Schließungen im Einzelhandel werden durch neue Pflichten für die Betriebe kompensiert. Die Zutrittsbeschränkungen für viele Bereiche der Branche führen weiterhin zu einer ausgesprochen angespannten Lage. Die Zugangskontrollen sind aufwändig und sie liegen vollends in der Verantwortung der Unternehmen. Hier wären Maßnahmen einer einheitlichen Organisation ausgesprochen hilfreich.“

Mixed-Use-Immobilien in Innenstädten

Carolin Wandzik, Leiterin Geschäftsfeldentwicklung bei der GOS Gesellschaft für Ortsentwicklung und Stadterneuerung mbH und Autorin des Kapitels „Zukunft der Innenstadtentwicklung“ ergänzt: „Jede zukunftsfähige Innenstadt steht vor folgenden Herausforderungen: Sie braucht neue, belebende Frequenzbringer, verkehrsartenübergreifende Mobilitätskonzepte und einen lokal angepassten, vielfältigen Nutzungsmix unter Berücksichtigung bislang weniger in den Innenstädten vertretener Funktionen, wie Wohnen, Bildung, Kultur, Handwerk, Kleingewerbe und Kommunikationsorte, sogenannte dritte Orte. Ebenso muss der öffentliche Raum als wichtiger Kommunikationsraum mit Klimaschutzfunktion aufgewertet werden. Um eine größere Multifunktionalität des Quartiers zu erreichen, bedarf es flexibel nutzbarer Strukturen und Raumangebote. Zudem müssen sich die vielfältigen Innenstadtakteure (lokale Wirtschaft, Eigentümer, Daseinsvorsorge, Kommunalverwaltung, Projektentwickler und Investoren) als Partner im Sinne einer Kollaboration begreifen.“

In der Branche findet bereits eine Entwicklung zu mehr Mixed-Use-Immobilien statt, es wird zunehmend in Quartieren gedacht. Die Kommunen sollten aber den Prozess zur Neuausrichtung der Innenstadtentwicklung initiieren, sie sollten bei der Entwicklung und Umsetzung einer lokal angepassten Innenstadtstrategie personell und finanziell unterstützt werden. Bei der Projektumsetzung haben Eigentümer und Investoren ebenso eine Schlüsselrolle wie die lokal ansässige Wirtschaft, die zu einem attraktiven Nutzungsmix beiträgt, der die Innenstädte einzigartig macht und belebt. Unternehmen im aperiodischen Einzelhandel, in Gastronomie und Kultur sollten daher angesichts anhaltender Corona-Beschränkungen weiterhin unterstützt werden.

Logistikimmobilien: Höhere Nachfrage lässt Mietpreise steigen

Die Nachfrage nach Logistikimmobilien ist ungebrochen und wird durch den Megatrend E-Commerce weiter befeuert. Zusätzlich wird der versorgungsstrukturelle

Nutzen der Logistik infolge der Corona-Pandemie auch in der Gesellschaft höher bewertet. Auf dem Investmentmarkt kehrte das Transaktionsvolumen mit 5,8 Mrd. Euro auf das Vorkrisenniveau zurück. „Zweifellos sind die unterschiedlichen Wertaspekte im Hinblick auf Logistikimmobilien im Verlauf der letzten Jahre und speziell vor dem Hintergrund der Corona-Pandemie signifikant gestiegen“, so Carstensen. „Die Nachfrage nach attraktiven Lagen, hohen Gebäudequalitäten und schlicht den Logistikdienstleistungen verschiedener Art führten zu immanenten Wertsteigerungen.“ Mit der Nachfrage von Immobilien in den Ballungsräumen sind auch die Mietpreise von Logistikflächen in den Top-Regionen Deutschlands angestiegen. Dort sind die Spitzenmieten seit 2016 besonders deutlich um etwa 14,1% angewachsen. Periphere Lagen gewinnen zunehmend an Bedeutung, ebenso sind Brownfield-Entwicklungen von hoher Relevanz.