Im September angekündigt, knapp 6 Wochen später schon die Markteinführung: Wie der Webdienst 9 to 5 Mac berichtet, hat Apple in dieser Woche begonnen, die eigenen Mitarbeiter in den Apple Stores mit einem Trainingsprogramm auf die Einführung von Apple Pay vorzubereiten.

Auch bei den großen Einzelhandelsketten in den USA bereitet man sich bereits auf eine Markteinführung am Samstag, den 18. Oktober vor, wie aus einem internen Memo an die Store Manager der Kette Walgreen’s hervorgeht.

Neue Impulse für den Markt

Mit dem neuen Dienst könnte wieder Bewegung in den aktuell eher festgefahrenen Markt für das mobile Bezahlen kommen. Aktuell sind bereits einige Anbieter mit Lösungen für das mobile Bezahlen per Smartphone am Markt aktiv, wirklich flächendeckend durchsetzten konnte sich jedoch noch keine Lösung.

Das liegt wohl auch daran, dass noch keine Lösung bei einer große Anzahl verschiedener Händler nutzbar ist. Die Kunden nutzen eine solche Lösung aber nur dann, wenn der Gebrauch beim Einkauf sich auch komfortabel gestaltet und sie nicht in jedem Geschäft eine andere App auf dem Handy heraussuchen müssen.

Das gilt auch und gerade für Deutschland, meint Reinhold M. Sigler, Vorstand der Peaches AG und Experte für Mobile Business: „Zwischen Bargeld, EC- und Kreditkarten, Paypal und Co. sieht ein Großteil der Deutschen keinen Bedarf für neue Zahlungsmittel. Das Mobile Payment der Zukunft muss sich daher perfekt in den Alltag der Nutzer einfügen und ihnen klare Vorteile bieten.“ Damit das Smartphone zum echten „Mobile Wallet“ wird, müssen laut Sigler branchenübergreifende Standards geschaffen werden, so dass Nutzer überall innerhalb weniger Sekunden bezahlen können.

Apple mit den richtigen Ansätzen

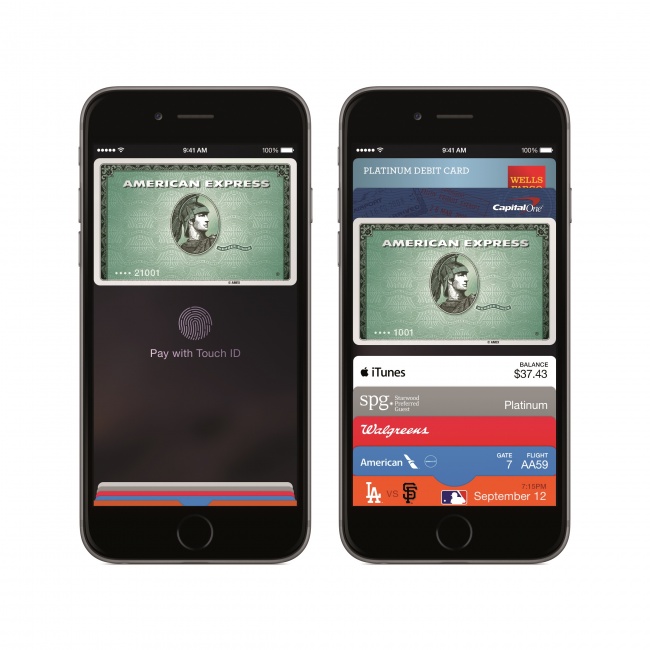

Genau das will Apple mit seinem neuen Dienst bieten. Apple Pay funktioniert zwar zunächst nur mit den aktuellsten Smartphone-Modellen der Firma, dem iPhone 6 und iPhone 6 Plus, da nur diese über die nötige NFC-Antenne verfügen. Über eine Verbindung mit der ebenfalls neu angekündigten Apple Watch sollen allerdings in Zukunft auch die weltweit mehr als 200 Millionen Nutzer von iPhone 5, iPhone 5c und iPhone 5s den Bezahldienst nutzen können.

Und den entsprechenden Rückhalt in der Bank- und der Einzelhandelsbranche scheint Apple auch zu haben – zumindest in den USA. Laut eigenen Angaben unterstützt Apple Pay Kredit- und Bankkarten der drei großen Zahlungsorganisationen American Express, Mastercard und Visa, die von den beliebtesten Banken, darunter Bank of America, Capital One Bank, Chase, Citi und Wells Fargo, ausgegeben werden, und 83 Prozent des Kreditkarten-Einkaufvolumens in den USA ausmachen.

Viele große US-Händler sind dabei

Ist Apple also auf dem Weg, die nötigen branchenübergreifenden Standards zu schaffen? Es sieht fast so aus, denn immerhin sollen auch einige der landesweit führenden Einzelhändler Apple Pay unterstützen, einschließlich Bloomingdale’s, Macy’s, McDonald’s, Sephora, Staples, Subway, Walgreens und Whole Foods Market. Auf der anderen Seite haben aber zum Beispiel die beiden großen Warenhausketten Wal-Mart und Best Buy angekündigt, den Dienst zunächst nicht anbieten zu wollen. Sie scheuen wohl die hohen Investitionskosten für die nötige NFC-Hardware, die sich je nach Kassensystem auf bis zu 500 Dollar je Kassenplatz belaufen sollen.

Mitbewerber beobachten die Einführung von Apple Pay genau

Auch deutsche Anbieter sind gespannt, wie sich Apples neuer Bezahldienst schlagen wird. Nils Winkler, Marktkenner und CEO von Yapital, begrüßt die Erhöhung der Aufmerksamkeit für Mobile Payment-Angebote die Apples Produkteinführung mit sich bringt, hält das neue Angebot aber nicht für eine Revolution im Markt: "Die Ankündigung von Apple Pay hat auf jeden Fall dazu beigetragen, die Wahrnehmung und Akzeptanz von Mobile-Payment bei den Verbrauchern zu erhöhen. Dies ist aus meiner Sicht natürlich mehr als willkommen. Dennoch ist es wichtig, Apples Ankündigung im richtigen Kontext zu betrachten: Mobile Payment ist im vergangenen Jahr in Europa deutlich gewachsen – sowohl auf Anbieter- als auch auf der Anwenderseite. Apple steigt hier also genau genommen in einen aktuellen Trend ein, stößt aber keine neue Bewegung an. Mit seinem Pay-Dienst setzt Apple auf die NFC-Technologie und kombiniert diese mit dem Fingerprint-Scan als Sicherheitselement. Es mag sein, dass es damit sicherer ist, als die in den USA verbreitete Magnetstreifen-Schnittstelle. Ein revolutionäres Angebot, wie man es von anderen Markteinführungen aus der Silicon Valley-Schmiede gewohnt war, ist es aber nicht.“

„Es drängt Verbraucher und Einzelhändler in ein bestimmtes Ökosystem und schränkt damit die Usability im Vergleich zu einer neutralen Zahlungslösung, die auf allen Geräten und allen Kanälen gleichermaßen funktioniert, deutlich ein. Dabei wird das entscheidende Kriterium für die breite Akzeptanz von Mobile Payment gerade die Benutzerfreundlichkeit sein und nicht die Diskussion um Technologien wie NFC oder den Fingerprint-Scan. Bisher integriert Apple lediglich ein bestehendes System in ein neues Gerät. In Europa existieren bereits jetzt mobile Bezahllösungen, die mehr bieten, als allein die Möglichkeit mit dem Smartphone zu bezahlen“, so Winkler.

Der Erfolg bleibt abzuwarten

Es lässt sich also klar sagen, dass die Einführung von Apple Pay durchaus neue Impulse in den Mobile Payment-Sektor bringen kann. Gerade aufgrund der großen Verbreitung der Apple-Smartphones verfügt der Dienst zudem über eine weitaus größere mögliche Kundenbasis als kleinere Anbieter von App-basierten Bezahllösungen. Gute Ansätze sind also vorhanden, ob Apple aber wirklich dem ganzen Mobile Payment-Markt neuen Schwung geben kann bleibt abzuwarten. Interessant wird es für die Branche aber in jedem Fall und mit Sicherheit wird auch in Deutschland mit Spannung beobachtet, wie sich Apple Pay in den USA schlägt.

Daniel Stöter, iXtenso.com

{kind=link}

{kind=link}

{kind=link}