Die europäischen und deutschen Lebensmitteleinzelhändler gehören mit einem satten Umsatzplus im Jahr 2020 von 5,3 % in Europa und sogar 7,9 % in Deutschland zu den Profiteuren der Covid-19-Pandemie. Allerdings hinterlässt der zunehmende Anteil des Onlinehandels auch nachhaltig Spuren bei den Margen.

Die Pandemie hat den Übergang zum elektronischen Handel in Europa um vier bis fünf Jahre beschleunigt, insbesondere im Lebensmitteleinzelhandel (LEH): In den fünf wichtigsten Märkten liegt der E-Commerce-Anteil jetzt zwischen 3 % (Deutschland, Spanien) und 11 % (Großbritannien) des Lebensmittelumsatzes. Zu diesem Schluss kommt die aktuelle Studie des weltweit führenden Kreditversicherers Euler Hermes zum europäischen LEH.

- Krisengewinner: Umsatzplus im Lebensmitteleinzelhandel von 5,3 % in Europa und +7,9 % in Deutschland im Jahr 2020

- Wachstum setzt sich 2021 fort, wenngleich etwas langsamer

- Neue Verbrauchergewohnheiten und zunehmender Online-Handel drücken auf die Margen

- Neue Gewohnheiten und Player wirbeln Branche durcheinander

- Durchdachte E-Commerce-Strategie gefragt

Krisengewinner LEH: Umsatzplus – aber bittere Beinote durch E-Commerce

„Der LEH gehört ganz eindeutig zu den Krisengewinnern“, sagt Aurélien Duthoit, Branchenexperte für den Einzelhandel bei Euler Hermes. „Mehr Mahlzeiten zu Hause und der florierende Verkauf von Haushalts- und Körperpflegeprodukten haben zu einem satten Umsatzplus in ganz Europa geführt. Doch es ist nicht alles Gold, was glänzt. Denn die Zunahme beim Onlinehandel drückt auf die Margen und hinterlässt einen bitteren digitalen Beigeschmack.“

Die positive Entwicklung beim Umsatz setzt sich auch 2021 fort, wenngleich mit der schrittweisen Wiedereröffnung von Bars und Restaurants etwas langsamer. Im ersten Halbjahr 2021 verzeichneten die europäischen Lebensmitteleinzelhändler +2,4 % mehr Umsätze, die deutschen sogar +3,6 %. Im gleichen Zeitraum ist die Nutzung des elektronischen Handels für Lebensmittel in Europa sprunghaft angestiegen – und das dürfte sich fortsetzen.

Online-Trend: 13,6 Mrd. Euro Umsatz und bis zu 1,9 Mrd. Euro Gewinn in Gefahr

„Die Verbrauchergewohnheiten haben sich durch die Pandemie nachhaltig geändert“, sagt Duthoit. „Diese Entwicklung lässt sich nicht einfach zurückdrehen und stellt den Handel vor große Herausforderungen – auch im LEH. Wir schätzen, dass jedes Prozent der Lebensmittelverkäufe, das sich ins Internet verschiebt, 13,6 Mrd. Euro Umsatz und im schlimmsten Fall bis zu 1,9 Mrd. Euro Gewinn gefährdet – das sind 4 % des Gesamtgewinns in den europäischen Top-5-Märkten. Das ist eine Hausnummer in einer Branche, die nicht gerade für üppige Margen bekannt ist.“

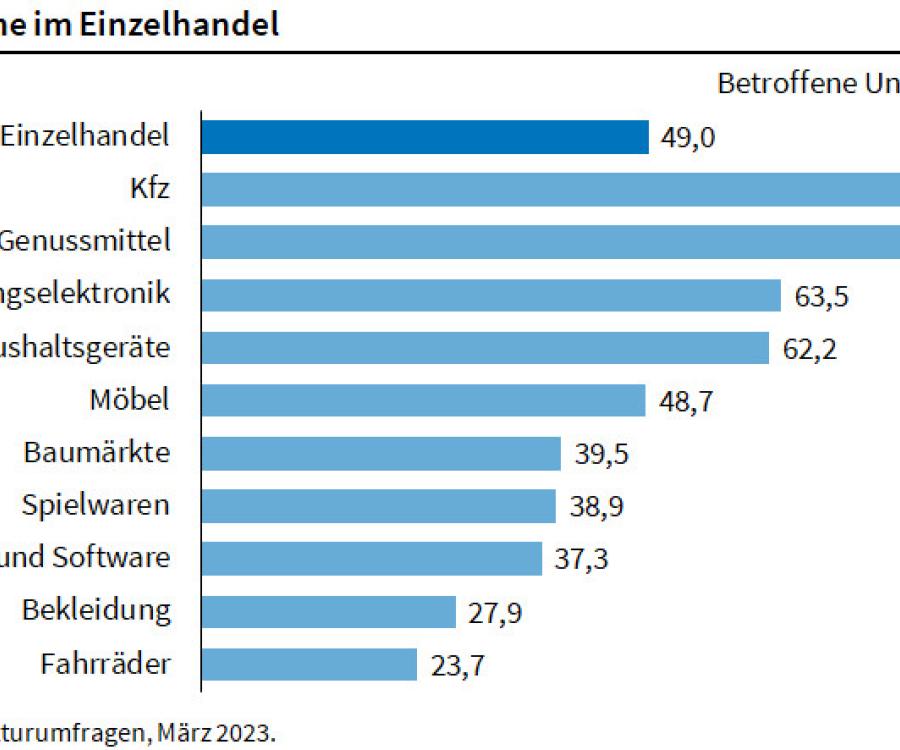

In Deutschland ist die Durchdringung des E-Commerce im LEH im europäischen Vergleich mit 3 % relativ niedrig. In Frankreich und Großbritannien ist die Bedrohung also deutlich größer. Dennoch bestehen auch in Deutschland Risiken:

„Die deutschen Lebensmitteleinzelhändler sind bis dato relativ zögerlich beim Ausbau ihrer Online-Angebote, so dass sich negative Margen im E-Commerce bisher weniger stark auswirken als in anderen europäischen Märkten mit einer höheren Durchdringung“, sagt Duthoit. „Aber: Jedes Prozent der Einkäufe, das sich ins Internet verschiebt, gefährdet auch in Deutschland immerhin rund 2,4 Mrd. Euro an Umsätzen und Gewinne zwischen 87 und 324 Mio. Euro. Der zögerliche Ausbau des E-Commerce lässt zudem die Türen weit offen für neue Marktteilnehmer. Diese könnten künftig genau in die kaum besetzte Online-Lücke stoßen und den etablierten Marktteilnehmern das Wasser abgraben.

Die zunehmende Verlagerung des Handels mit Lebensmitteln ins Internet stellt die etablierten Einzelhandelsunternehmen in ganz Europa vor zwei große Herausforderungen: neue Formen des Wettbewerbs und Druck auf die Rentabilität.

Die Online-Falle: Boom mit derzeit größtenteils negativen Margen

Die Entwicklung stellt allerdings auch eine große Gefahr für die Rentabilität dar: Der Online-Verkauf von Lebensmitteln ist – unabhängig von der Art der Zustellung (Click-and-Collect oder Lieferung) – mit Verlusten verbunden. Die Kosten steigen, da ein Teil der Dienstleistungswertschöpfungskette (in der Regel Kommissionierung, Kasse und Lieferung) vom Kunden an den Einzelhändler zurückverlagert wird, während die damit verbundenen Kosten nicht vollständig durch die Dienstleistungsentgelte kompensiert werden können.

Frische Konzepte bringen Bewegung in die Branche

In den letzten Monaten gab es eine wachsende Zahl von Initiativen zwischen Lebensmitteleinzelhändlern und einer Reihe von so genannten Lebensmitteltechnologieunternehmen: So expandieren beispielsweise Spezialisten für die Auslieferung von Lebensmitteln (z. B. Deliveroo, JustEat, Delivery Hero usw.) über Fertiggerichte hinaus. Persönliche Einkaufsspezialisten (z. B. Everli) mit freiberuflichen Mitarbeitern kaufen für Kunden in den Geschäften ein und liefern nach Hause. Quick-Commerce-Unternehmen (z. B. Gorillas, Getir, Cajoo usw.), betreiben urbane Lager mit einem im Allgemeinen begrenzten Produktsortiment, versprechen aber eine superschnelle Lieferung. Zudem können E-Commerce-Logistikdienstleister, die alles von Software bis hin zu Lagerausstattung anbieten (z. B. Ocado), etablierten Einzelhändlern eine kosteneffiziente Logistik verschaffen.