Wie wichtig ist das Angebot verschiedener Zahlungsarten für den stationären und für den Online-Handel?

Angesichts der Tatsache, dass Studien zufolge ein Großteil der potenziellen Kunden den Warenkorb während des Checkout-Prozesses sprichwörtlich stehen lässt, weil die präferierte Zahlungsart nicht angeboten wird, ist das Angebot verschiedener Zahlungsarten im Onlinehandel enorm wichtig. Während Kunden im stationären Handel die Möglichkeit haben, die Ware bar an der Kasse zu bezahlen, bleibt ihnen auf diversen Onlinekanälen nur die Suche nach selbigem Produkt bei der Konkurrenz. Dem gilt es, mit einer breiten Auswahl an Bezahlverfahren vorzubeugen – sowohl am stationären Point of Sale als auch im Onlinehandel. Dabei geht es jedoch nicht darum, möglichst viele Bezahlverfahren zur Verfügung zu stellen, sondern es ist entscheidend, die wichtigsten herauszufiltern.

Welche Zahlungsarten sind in welchem Kanal besonders wichtig?

Welche Zahlungsarten Händler für welchen Absatzkanal wählen sollten, hängt von zahlreichen Faktoren ab. So ist es zum Beispiel ein absolutes Muss, bei der Zusammenstellung des Zahlarten-Mixes die jeweiligen Kundenvorlieben, Zielgruppen, das zu verkaufende Produkt, den Verkaufskanal und landesspezifische Faktoren zu berücksichtigen.

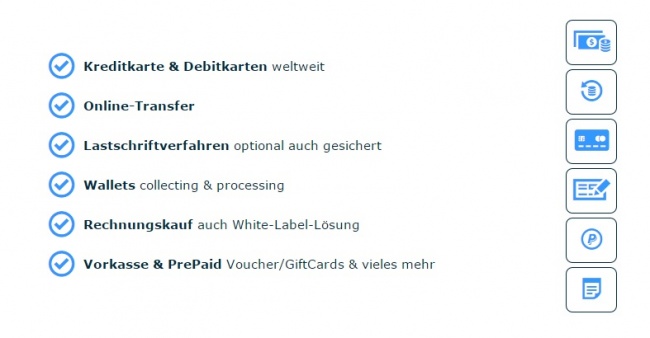

Um bereits gewonnene Kunden im Check-out-Prozess nicht wieder zu verlieren, ist es daher essenziell, das Zahlarten-Angebot in Hinblick auf das zugrundeliegende Geschäftsmodell individuell zu bestimmen. Viele Onlinehändler greifen hierfür auf die Expertise von Zahlungsdienstleistern zurück. Gängige Bezahlverfahren im deutschen Omnichannel-Commerce sind zum Beispiel der Kauf auf Rechnung, Paypal, Lastschrift und Sofortüberweisung, während man im europäischen E-Commerce nationale sowie internationale Kredit- und Debitkarten bevorzugt.

Käufer erwarten zunehmend schnelle und zugleich sichere Payment-Prozesse, die sich unabhängig vom Device komfortabel abwickeln lassen. Schlanke Checkout-Prozesse sollten zudem einen reibungslosen und einfachen Bestellvorgang unabhängig von Kanal und Aufenthaltsort gewährleisten. Um dies zu gewährleisten, ist eine Konfiguration der Checkout-Seiten im Responsive Design essenziell. Durch eine automatische Anpassung an das Ausgabemedium lassen sich sämtliche Inhalte optimal darstellen.

Omnichannel heißt auch, die verschiedenen Kanäle nahtlos miteinander zu verknüpfen. Denn ein Kauf findet oft nicht nur über einen einzigen Kanal statt. Kunden kaufen zum Beispiel online ein und holen die Ware im stationären Laden ab – oder umgekehrt. Dies stellt immer höhere Anforderungen an den Bezahlvorgang. So möchten Kunden beispielsweise die Ware nicht an der Kasse bar bezahlen, sondern die Rechnung an einem POS-Terminal mit den gewohnten Online-Bezahlverfahren, wie etwa Paypal oder Rechnungskauf, begleichen und sich die Ware anschließend nach Hause liefern lassen. Entscheidend dabei ist, den Kunden eine konsistente Nutzererfahrung, bekannte Zahlungsmethoden und den gewohnten Komfort zu bieten – unabhängig vom Verkaufskanal, für den sie sich entscheiden.

Weiterhin sollte durch eine professionelle Omnichannel-Payment-Lösung die Möglichkeit gegeben sein, in nur einem Backend-System, unabhängig vom gewählten Verkaufskanal und Payment-Verfahren, sämtliche Zahlungsvorgänge einsehen und überwachen zu können.

Heute genügt es nicht mehr, das Angebot auf verschiedenen Verkaufskanälen verfügbar zu machen, etwa im Ladengeschäft, im Onlineshop und über eine mobile App. Zusätzlich kommt es darauf an, diese Kanäle intelligent miteinander zu vernetzen, sodass der Kunde an jedem Kontaktpunkt konsistente Informationen und Services erhält. Das gilt auch für die Zahlungsabwicklung: Kunden möchten stets dieselbe Auswahl an Zahlungsverfahren nutzen können – egal, ob sie am stationären Point of Sale, im Webshop oder mobil einkaufen.

Daher greift ein Großteil von Händlern auf das Know-how und die Erfahrung von E-Commerce-Dienstleistern wie Payment Service Providern (PSP) zurück. Diese übernehmen neben der Integration auch die Zahlungsabwicklung. Ist der PSP zudem als Zahlungsinstitut zugelassen, müssen Händler in einem zeitaufwändigen Verfahren keine eigenen Lizenzen für Zahlungsdienstleistungen erwerben, da der Zahlungsdienstleister über die entsprechenden Lizenzen bereits verfügt. Bei der Zusammenarbeit mit einem Payment-Partner gilt zu beachten, dass dessen Portfolio an Bezahlverfahren und Services neben dem E-Commerce auch für alle anderen Kanäle wie den M-Commece oder den Point of Sale zur Verfügung stehen sollte. Eine professionelle Payment-Lösung fügt sich dank standardisierter Integrationsprozesse, Plug-ins für alle gängigen Shopsysteme und Schnittstellen zu nachgelagerten Systemen, wie etwa ERP, nahtlos und in kürzester Zeit in die bestehenden Prozesse eines Onlineshops ein.

Welche Rolle spielt der Faktor Payment für die Kundenzufriedenheit - verglichen mit anderen Services, die Omnichannel-Händler heute anbieten?

Nur ein konsistentes Einkaufserlebnis spiegelt sich in einer positiven Kundenzufriedenheit wieder. Fällt ein Baustein aus der Reihe, sind potentielle Käufer verunsichert und brechen den Kauf ab. Das gilt insbesondere für die Check-Out-Prozesse und die Zahlungsabwicklung. Denn während viele Services beim Omnichannel-Commerce „nice to have“-Features darstellen, ist ein professionelles Payment unabdingbar: Findet der potenzielle Käufer die präferierte Bezahlmethode nicht vor oder hat im Checkout-Prozess mit technischen Problemen zu kämpfen, bricht er den Kauf ab. Und nur in sehr seltenen Fällen wird er versuchen, auf selbiger Plattform erneut einzukaufen.

Interview: Daniel Stöter, iXtenso.com

{kind=link}

{kind=link}

{kind=link}